يواجه البنك المركزي الأوروبي معضلة صعبة تتعلق بالسياسة النقدية وهي ناجمة عن الصدمة الخارجية في قطاع الطاقة وتدفع التضخم نحو الارتفاع وتؤثر سلباً على النمو.

توقع التحليل الاقتصادي لبنك قطر الوطني أن يؤدي بقاء أسعار الطاقة مرتفعة لفترة طويلة إلى دورة تشديد نقدي، منوها إلي أن الأوضاع إذا عادت إلى طبيعتها بسرعة، فإن ذلك سيسمح للبنك المركزي الأوروبي بالإبقاء على السياسة النقدية دون تغيير.

وقال QNB ستكون الأسابيع الأربعة إلى الستة القادمة حاسمة في تحديد السيناريو الذي سيتحقق، حيث ستوفر البيانات الواردة حول أسواق الطاقة وديناميكيات التضخم مؤشرات أوضح على التوقعات الاقتصادية الكلية.

أسعار الفائدة

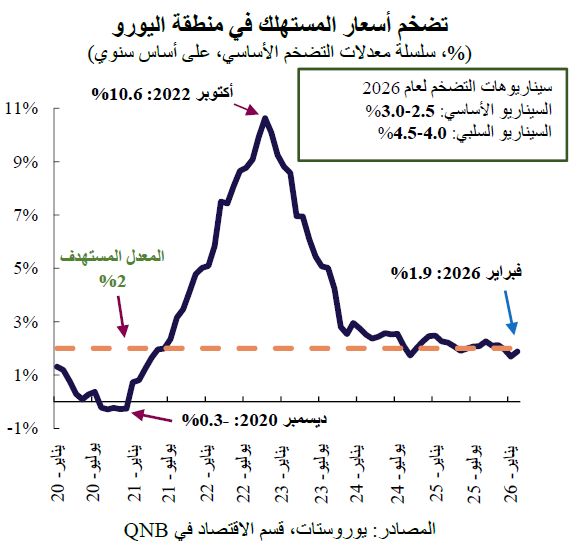

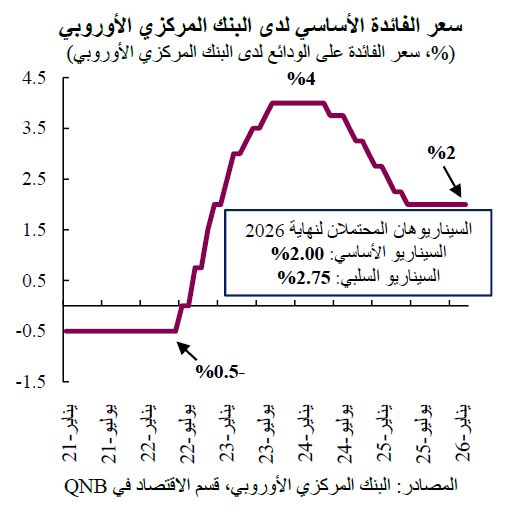

وخلال العامين الماضيين، وبعد دورة غير مسبوقة من رفع أسعار الفائدة، نجح البنك المركزي الأوروبي في تثبيت التضخم عند مستوى قريب من المعدل المستهدف.

فقد أدت سلسلة التشديد النقدي الأكثر حدة في تاريخ البنك إلى رفع سعر الفائدة على الودائع إلى 4%، وذلك استجابة للصدمات التضخمية الكبيرة التي أعقبت جائحة كوفيد والحرب الروسية الأوكرانية وتسببت في ارتفاع أسعار السلع الأساسية.

بدأت عملية تخفيض أسعار الفائدة بشكل متأخر في يونيو 2024 وبوتيرة حذرة، بعد ازدياد ثقة مسؤولي البنك المركزي الأوروبي في تراجع ضغوط الأسعار.

وقد أدى ذلك إلى خفض سعر الفائدة على الودائع إلى 2%، وهو مستوى يقع ضمن "النطاق المحايد"، الذي يعني ضمناً أن السياسة النقدية لا تحفز النشاط الاقتصادي ولا تعيقه.

وفي بداية العام الحالي، مع بقاء التضخم قريباً من المعدل المستهدف الذي يبلغ 2%، أشارت التوقعات إلى استقرار السياسة النقدية لعام 2026، وتعافي النمو الاقتصادي، مع نمو الناتج المحلي الإجمالي الحقيقي بنسبة 1.5% هذا العام.

ولكن التغيرات الكبيرة المفاجئة في أسواق الطاقة المرتبطة بالصراع الدائر في الشرق الأوسط تعيد تشكيل التوقعات بشأن الاقتصاد الكلي منذ بداية مارس 2026.

أسعار النفط والغاز

ومع احتدام الصراع، أدت الاضطرابات الحادة في الإمداد وتقييد حركة الشحن إلى ارتفاعات كبيرة في أسعار النفط والغاز، حيث تجاوز سعر خام برنت 120 دولار أمريكي للبرميل، ثم هبط لاحقاً إلى حوالي 115 دولار أمريكي للبرميل.

وتتأثر منطقة اليورو بشدة بأسعار الغاز الطبيعي، فهو لا يمثل نسبة كبيرة من واردات الطاقة فحسب، بل يُعد أيضاً وقوداً أساسياً لتحديد أسعار الكهرباء في الأسواق.

وبالتالي، من المتوقع أن يؤدي الارتفاع المستمر في أسعار الطاقة إلى زيادة التضخم، مما يجبر البنك المركزي الأوروبي على إعادة تقييم مسار سياسته النقدية.

لدى البنك المركزي الأوروبي مهمة واضحة ومحددة تقتصر على الحفاظ على استقرار الأسعار.

وهذا يختلف عن بنك الاحتياطي الفيدرالي الأمريكي، الذي يتبع تفويضاً مزدوجاً يتمثل في الحفاظ على استقرار الأسعار وتحقيق أقصى درجات التوظيف.

ونتيجة لذلك، يُتوقع أن يستجيب البنك المركزي الأوروبي بشكل أكثر حسماً عند انحراف التضخم عن المعدل المستهدف، حتى لو أدى ذلك إلى ضعف النمو.

في هذا السياق، باتت الموازين تشير إلى أن البنك المركزي الأوروبي سينتقل إلى تشديد سياسته النقدية في المدى القريب.

في الفترة القادمة، سيكون من الصعب استنتاج توقعات مبنية على سيناريو واحد، نظراً لتزايد حالة عدم اليقين الجيوسياسي.

ويري QNB أن هناك سيناريوهان محتملان:

سيناريو أساسي وآخر سلبي، ولكل منهما تداعياته المختلفة على الاقتصاد والسياسة النقدية.

السيناريو الايجابي

في السيناريو الأساسي الأكثر إيجابية نسبياً، يستقر الوضع الجيوسياسي في غضون شهر أو تقل حدة النزاع مع إعادة فتح مضيق هرمز.

في هذا السيناريو، ستشهد أسعار الطاقة تراجعاً جزئياً، وقد ينخفض سعر خام برنت إلى 80 دولار أمريكي للبرميل، وهو مستوى يظل يشمل علاوة مخاطر كبيرة مقارنةً بوضع ما قبل النزاع، فضلاً عن انخفاض قدرة الإمداد النفطي العالمي نتيجة لتضرر البنية التحتية للطاقة.

في ظل هذه الظروف، سيكون الضغط على الأسعار مؤقتاً، حيث سيصل التضخم إلى نطاق يتراوح بين 2.5% و3%، وسيؤثر بشكل رئيسي على أسعار المواد المرتبطة بالطاقة، بينما سيظل تأثيره على السلع والخدمات الأخرى محدوداً.

وهذا من شأنه أن يسمح للبنك المركزي الأوروبي باتباع نهج أقل تشدداً.

ومع توقعات النمو المنخفضة بالفعل، قد يمتنع البنك المركزي الأوروبي عن تشديد السياسة النقدية ويُبقي أسعار الفائدة ثابتة.

وسيتم النظر إلى صدمة الطاقة على أنها عابرة وذات تداعيات محدودة على توقعات التضخم على المدى المتوسط.

السيناريو السلبي

أما في السيناريو الأكثر سلبية، الذي تستمر فيه الأزمة لعدة أشهر وتبقى أسعار الطاقة مرتفعة لفترة طويلة، ستصبح الضغوط التضخمية مستمرة وستؤثر أيضاً على تكاليف الإنتاج.

وستؤدي تكاليف الطاقة المرتفعة أولاً إلى زيادة التضخم بشكل مباشر، حيث تمثل الطاقة أكثر من 9% في سلة أسعار المستهلك.

بالإضافة إلى ذلك، ستنتقل التكاليف تدريجياً وتؤثر على السلع والخدمات الأخرى غير المرتبطة بالطاقة، مما يزيد من مخاطر حدوث تأثيرات "غير مباشرة".

في ظل هذا السيناريو، قد يصل التضخم إلى 4.5% ويبقى أعلى من المعدل المستهدف لأكثر من عام، مما سيجبر البنك المركزي الأوروبي على التدخل.

بالنظر إلى مهمته الأساسية، من المرجح أن يعطي البنك المركزي الأوروبي الأولوية لاستقرار توقعات التضخم، حتى في ظل تباطؤ النمو، وذلك برفع سعر الفائدة الأساسي على الودائع إلى 2.75% بحلول نهاية هذا العام، وهو مستوى يُعتبر "مُقيِّداً" للنشاط الاقتصادي.

0 تعليق